发布日期:2024-08-01 12:14 点击次数:92

火操盘

2024年以来,金融监管延续高压态势,不少金融机构开年即领罚单。

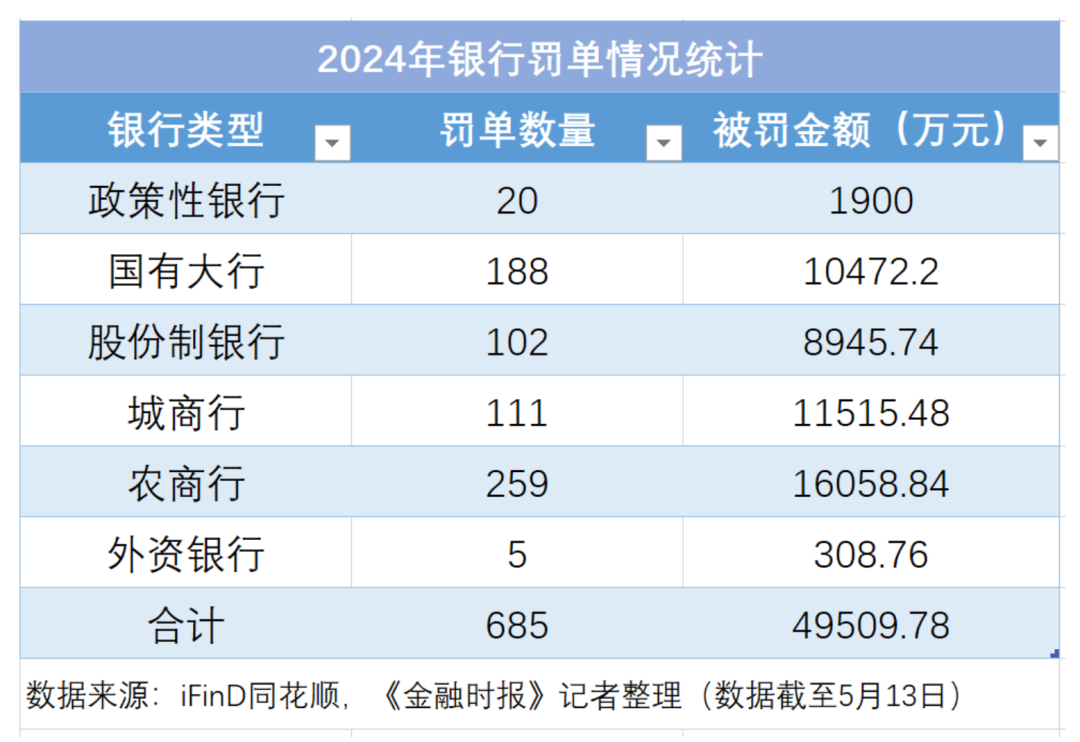

《 》记者根据iFinD同花顺(300033)平台提供的数据整理后发现,截至5月13日,今年以来,银行机构共收到中国人民银行、国家金融监督管理总局以及国家外汇管理局(以下简称“一行两局”)开出的685张罚单,涉及被罚没总金额高达4.92亿元(以处罚公告日统计)。

》记者根据iFinD同花顺(300033)平台提供的数据整理后发现,截至5月13日,今年以来,银行机构共收到中国人民银行、国家金融监督管理总局以及国家外汇管理局(以下简称“一行两局”)开出的685张罚单,涉及被罚没总金额高达4.92亿元(以处罚公告日统计)。

从违规的事由来看,信贷业务违规、内部管理与控制制度不健全、违反审慎经营规则成为监管开出罚单的主要原因。

又有银行领千万“天价罚单”

从受罚对象来看,今年以来,不同类型的银行机构均有“上榜”,包括3家政策性银行、6家国有大行、12家股份制银行、城农商行以及外资银行。

由于机构数量多、分布广,农商行无论是罚单数量还是被罚金额均排在各类机构的首位。数据显示,截至5月13日,一行两局对农商行共计开出罚单259张,罚没金额约1.6亿元。城商行、国有大行被罚金额总数也达到上亿元,分别为1.2亿元、1.05亿元。此外,股份行合计被罚近9000万元;政策性银行、外资银行被罚金额分别为1900万元、308.76万元。

从罚单金额来看,今年以来,银行机构共收到4张罚金超500万元的大额罚单,包括2家城商行、1家农商行和1家国有大行。单张金额最高的罚单由国家金融监督管理总局开出。

今年1月2日,齐鲁银行(601665)获领目前唯一一张超千万的“天价罚单”,金额高达1495.13万元。根据违规说明,国家金融监督管理总局为齐鲁银行出具的处罚理由高达15项,包括以信贷资金购买本行不良资产、小微企业划型管理不到位、个人贷款管理不到位等,这些违规行为均属于极为重要的合规环节。

“近年来,银行业频现‘天价罚单’,正是监管趋严的必然结果,并不意味着银行业合规经营的倒退。恰恰相反,在严监管之下,潜在问题与风险更容易被暴露出来,倒逼银行对合规经营的重视程度越来越高。”星图金融研究院副院长薛洪言接受《》记者采访时表示。

信贷业务仍为“重灾区”

从违规行为来看,银行机构的被罚事项涵盖了信用贷款、账户管理、票据业务、信用卡、理财以及结售汇等各个业务范畴。

“从营收结构和利润占比看,信贷业务属于商业银行最为核心的业务,且信贷业务流程长、环节多,信贷资源又是稀缺资源,天然易产生违规操作和道德风险,一直以来都是银行业合规审查的‘重灾区’。”薛洪言受访时表示。

作为商业银行的核心业务,信贷投放与管理向来也是金融管理部门监督的重点。《》记者梳理发现,今年以来,因信贷业务违规而受到处罚甚至重罚的银行机构不在少数,相关罚单数量占罚单总数的比例超过7成。

从信贷违规行为来看,罚单涉及贷前调查不尽职、贷款违规发放、信贷资金挪用、贷后管理不到位以及贷款“三查”不尽职等多方面。这些问题涵盖了银行信贷业务全流程的各个环节,也充分暴露了当前银行内部合规管理出现的漏洞。

今年开年,某国有大行浙江省分行因个人贷款资金违规挪用入股市等行为,被罚645万元。3月27日,浙江某城商行因“向银行员工发放个人经营性贷款”“贷款管理不到位,个人信贷资金被挪用于购买理财产品且未及时纠偏”“贷款管理不到位,流动资金贷款被挪用于固定资产投资”被罚金额高达385万元。

除了信贷业务违规外,数据安全与治理也逐渐成为监管关注的重点方向。

例如,今年2月,一家头部城商行收到单笔金额超300万元的高额罚单,内容涉及多个数据违规事项,包括监管标准化(EAST)信贷、投资和理财三项业务的数据漏报,以及对公存款分户账、对公信贷分户账的数据错报等。

在业内人士看来,当前,监管对银行数据安全与合规的要求越来越高,银行要进一步加强数据治理能力,尤其是常被监管处罚的监管数据质量和报送环节。

存贷款虚增有所“抬头”

记者通过梳理银行业罚单情况发现,今年以来,银行因“虚增存贷款”被罚的数量也有所增多,且广泛存在于各类型的银行机构。据《》记者不完全统计,仅4月份就有不下10张罚单与“虚增存贷款”行为有关,这一数量对比去年同期和上月均明显增加。

另有银行因“虚增存贷款”一项违规事项领到多张罚单。今年2月,贵阳银行(601997)就因“虚增存贷款”被罚35万元。5月13日,贵州银行六盘水分行再度因为“利用资金中介虚增存贷款规模”“贷款管理不规范”等三项违法违规事实,被罚款150万元。

《》记者了解到,当前,存贷利差依旧是商业银行最主要的盈利来源。为了扩大营收,不少银行都会设立“揽储”的考核机制。作为完成存贷款规模考核指标的常用手段,“虚增存款”行为通常会出现在月末、季末以及年末考评等关键的时间节点。

从过往的处罚情况来看,银行虚增存款的手段多样、招数繁多。据披露,银行违规吸收和虚假增加存款的手段主要有以贷转存、违规返利吸存、利用第三方资金中介吸存、延迟支付吸存、以贷开票吸存、通过理财产品倒存、通过同业业务倒存等多种方式。

“虚增存款规模实际增加了贷款客户的成本,不利于实体经济发展。”在光大银行金融市场部宏观研究员周茂华看来,从中长期发展看,银行需要转向高质量发展。相对于规模扩张,银行更应注重经营质量提升,优化资产负债结构,提高轻资产业务比重。

“当前火操盘,金融监管更强调优化金融资源配置、提高资金使用效率,持续打击资金空转现象,金融增加值核算口径也做了优化。”薛洪言接受《》记者采访时表示,随着虚增存贷款的内外部环境发生的改变,相关违规现象也有望不断下降。